Mau pinjam uang dari bank mandiri 2025, eh malah bingung nyari tabel angsurannya?

Apalagi kalau udah siap hitung cicilan, tapi tabel pinjaman Mandiri non-KUR nggak ketemu juga. Rasanya kayak nunggu chat doi yang cuma dibaca doang… wkwkwk.

Tenang…

Artikel ini akan menjawab semua pertanyaan kamu tentang Tabel Pinjaman Mandiri 2025 Non-KUR sampe tuntas.

Mulai dari:

- Simulasi angsuran sesuai plafon pinjaman

- Suku bunga dan tenor terbaru

- Hingga cara pengajuan biar cepat disetujui

Kamu takkan tersesat dalam hitungan cicilan kalau nyimak semua info dari halaman ini dengan benar!

Apa itu Pinjaman Mandiri 2025 Non KUR?

Duit memang bukan segalanya, tapi…

Mari jujur…

Uang mungkin nggak bisa beli kebahagiaan, tapi kalau rekening sekarat, hati ikut nyesek. Mau renovasi rumah? Perlu modal usaha? Atau sekadar menyelamatkan dompet yang udah ‘ngos-ngosan’ padahal masih tanggal muda? Hihi…

Nah, inilah alasan kenapa Pinjaman Mandiri 2025 Non KUR bisa jadi solusi buat kamu yang butuh suntikan dana tanpa ribet!

Non KUR vs KUR: Bedanya Apa?

Biar gampang kita cerna, mari pakai analogi sederhana:

| Jenis Pinjaman | Kayak Siapa? | Buat Siapa? | Kelebihan |

|---|---|---|---|

| KUR (Kredit Usaha Rakyat) | Si pebisnis UMKM yang rajin nabung | Khusus buat usaha kecil & mikro | Bunga rendah, disubsidi pemerintah |

| Pinjaman Mandiri Non KUR | Si fleksibel yang nggak suka ribet | Karyawan, pengusaha, freelancer, siapa aja! | Bisa buat apapun, pencairan cepat |

Jadi, kalau KUR itu ibarat anak baik-baik yang disiplin dan terstruktur, maka Pinjaman Mandiri 2025 Non KUR adalah anak gaul yang lebih santai tapi tetap bertanggung jawab.

Pilihan Pinjaman Mandiri Non KUR

Ada banyak pilihan, tinggal pilih sesuai kebutuhan:

- Kredit Multiguna Mandiri → Mau renovasi rumah atau biaya pendidikan? Ini cocok banget!

- Kredit Serbaguna Mikro → Cocok buat pengusaha kecil yang butuh modal cepat.

- Kredit Tanpa Agunan (KTA) Mandiri → Nggak punya aset buat kamu jaminkan? Tenang, ini solusi buat kamu!

Tips:

Pilih jenis pinjaman sesuai kebutuhan dan kemampuan bayar. Jangan sampai besar pasak daripada tiang, nanti malah jadi ‘candu utang’!

Siapa yang Bisa Ngajuin?

Asal kamu punya penghasilan tetap, entah dari gaji atau usaha, kamu bisa daftar tabel angsuran Mandiri Non KUR. Jadi, nggak ada alasan buat bilang “Duh, susah nyari pinjaman” dsb.

Yang bisa daftar:

- Karyawan tetap/kontrak

- Pengusaha kecil-menengah

- Freelancer (asal ada bukti penghasilan)

FYI…

Menurut OJK, 60% masyarakat Indonesia lebih suka pinjaman fleksibel daripada yang terlalu terikat aturan.

Baca juga: Arti Destinasi di Shopee (Maksud + Status Pengiriman)

Kenapa Banyak yang Minat di 2025?

Dunia makin maju, kebutuhan makin banyak, tapi gaji belum tentu naik! Pinjaman Mandiri 2025 Non KUR hadir buat memenuhi kebutuhan tanpa bikin kepala mumet.

Dengan tabel pinjaman Mandiri 2025 Non KUR yang makin transparan, nggak heran kalau makin banyak yang kepincut sama program ini!

Nah, sebelum buru-buru daftar, yuk kita cek dulu tabel pinjaman Mandiri 2025 Non KUR nya. Karena, apa gunanya pinjam uang kalau nggak tahu cicilannya kan?

Tabel Pinjaman Mandiri 2025 Non KUR

Jangan pinjam dengan membabi buta, nanti tersandung!

Sebelum lompat ke keputusan besar, ada satu aturan emas dalam dunia pinjaman: Jangan asal tanda tangan!

Serius, banyak orang tergiur pinjam uang tanpa ngecek dulu cicilannya, lalu akhirnya dompet berteriak, “Kenapa aku harus lahir ke dunia ini?!” Hihi…

Itulah kenapa tabel pinjaman Mandiri 2025 Non KUR ini ibarat peta harta karun buat keuanganmu. Tanpa ini, kamu bisa aja tersesat dan akhirnya kejebak cicilan yang lebih ganas dari mantan yang belum move on! Wkwkwk…

Kenapa Tabel Pinjaman Itu Penting?

Kamu nggak mungkin pergi ke restoran mewah tanpa lihat harga menunya dulu kan?

Nah, tabel angsuran Mandiri Non KUR ini seperti daftar menu buat pinjaman — biar kamu tahu berapa cicilan per bulan, berapa lama harus bayar, dan bunga yang harus kamu tanggung.

Jadi, sebelum gegabah ambil pinjaman dan ujung-ujungnya makan mie instan 3 kali sehari, cek dulu tabel kredit Multiguna Mandiri dan lainnya biar keputusan finansialmu tetap waras!

Tabel Kredit Multiguna Mandiri

Produk pinjaman yang ini bermanfaat buat menunjang kebutuhan personal. Kalau pengen ngajuin pinjeman ini maka kamu perlu ngajuin jaminannya. Misalnya kendaraan maupun properti.

| Plafon (Juta) | Tenor (Bulan) | Bunga Tetap | Angsuran/Bulan |

|---|---|---|---|

| 50 | 12 | 10,5% | 4,395,000 |

| 100 | 24 | 10,5% | 4,825,000 |

| 200 | 36 | 10,5% | 6,458,000 |

Tabel Serbaguna Mikro

Serbaguna Mikro ini merupakan pinjaman buat karyawan yang punya penghasilan tetap, baik itu PNS maupun swasta, yang mana metode bayarnya itu ialah dari potongan gaji.

| Plafon (Juta) | Tenor (Bulan) | Bunga Tetap | Angsuran/Bulan |

|---|---|---|---|

| 10 | 12 | 12% | 916,000 |

| 25 | 24 | 12% | 1,198,000 |

| 50 | 36 | 12% | 1,667,000 |

Tabel Tanpa Agunan (KTA) Mandiri

Pinjeman yang gak pake jaminan ini pas buatmu yang perlu dana segera, tanpa agunan.

| Plafon (Juta) | Tenor (Bulan) | Bunga Tetap | Angsuran/Bulan |

|---|---|---|---|

| 5 | 12 | 12% | 484,000 |

| 20 | 24 | 12% | 996,000 |

| 50 | 36 | 12% | 1,644,000 |

Gimana cara bacanya? Jangan sampai bingung!

Baca juga: LN Ins.Rpy OB SA Nbk Cara Mengatasinya (Wajib Tahu!)

Kalau tabelnya malah bikin kamu garuk-garuk kepala, tenang! Begini cara bacanya:

- Pilih jenis pinjaman yang sesuai kebutuhanmu.

- Tentukan plafon pinjaman (berapa duit yang mau kamu pinjam).

- Cek tenor cicilan — kalau mau cepat lunas, ambil yang 12 bulan. Kalau mau cicilan lebih ringan, pilih 36 bulan.

- Pastikan gaji atau pemasukanmu cukup buat bayar cicilan tiap bulan. Jangan sampai lebih besar pasak daripada tiang!

Kita explore lebih jauh pinjaman Non KUR paling populer yuk:

Kredit Multiguna Mandiri: Uang Cepat, Gampang, dan Nggak Banyak Drama!

Pernah nggak sih ada momen yang mana kamu butuh uang gede dalam waktu cepat? Bisa buat renovasi rumah, biaya pendidikan, atau mungkin… modal buka usaha jualan bakso viral?!

Nah, buat kebutuhan ginilah Kredit Multiguna Mandiri beraksi.

Ini kayak “senjata rahasia” buat kamu yang butuh pinjaman besar dengan tenor panjang dan cicilan ringan. Tapi sebelum gegabah, yuk kenalan dulu sama produk ini biar nggak nyesel kemudian hari!

Apa Itu Kredit Multiguna Mandiri?

Simpelnya, Kredit Multiguna Mandiri adalah pinjaman yang membutuhkan jaminan (agunan), seperti sertifikat rumah, BPKB kendaraan, atau aset lainnya.

Kenapa pakai jaminan? Karena dengan adanya agunan:

- Plafon pinjaman lebih besar (hingga miliaran rupiah).

- Bunga lebih rendah daripada pinjaman tanpa jaminan.

- Tenor lebih panjang jadi cicilan lebih ringan.

Jadi, kalau punya aset yang bisa kamu jaminkan, ini bisa jadi pilihan terbaik buat pinjaman jumlah besar dengan cicilan nyaman!

Syarat dan Keuntungan Kredit Multiguna Mandiri

Sebelum mengajukan pinjaman, pastikan kamu memenuhi syarat ini dulu:

Syarat Pengajuan:

- Warga Negara Indonesia (WNI) berusia minimal 21 tahun.

- Punya penghasilan tetap.

- Menyediakan jaminan yang valid (sertifikat rumah, BPKB, atau aset lainnya).

- Tidak masuk daftar hitam BI Checking.

Keuntungan Kredit Multiguna Mandiri:

- Plafon pinjaman mulai dari Rp50 juta hingga miliaran rupiah!

- Bunga kompetitif daripada KTA atau pinjaman tanpa agunan.

- Tenor panjang hingga 20 tahun, jadi cicilan lebih ringan.

- Bisa kamu pakai untuk berbagai kebutuhan — mulai dari renovasi rumah, pendidikan, sampai modal usaha.

Contoh Simulasi Kredit Multiguna Mandiri

Misalnya kamu pinjam Rp50 juta.

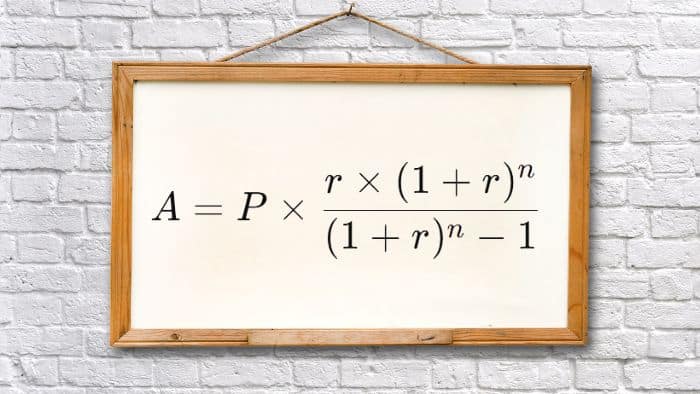

Rumus Perhitungan Angsuran Kredit Multiguna Mandiri

Kita pakai rumus cicilan annuitas, yaitu:

Yang mana:

- A = Angsuran per bulan

- P = Plafon pinjaman (jumlah uang yang dipinjam)

- r = Suku bunga per bulan (suku bunga efektif tahunan dibagi 12)

- n = Jumlah bulan (tenor kredit)

Sekarang, kita hitung angsuran untuk masing-masing skenario!

Berikut hasil simulasi cicilan berdasarkan tabel kredit multiguna Mandiri dengan perhitungan detail menggunakan rumus anuitas:

Baca juga: Kode BFST BRI Artinya + Manfaatnya (LENGKAP!)

| Plafon (Rp) | Tenor (Bulan) | Bunga Efektif (%) | Angsuran per Bulan (Rp) |

|---|---|---|---|

| 50.000.000 | 12 | 10.5 | 4.407.430 |

| 100.000.000 | 24 | 10.5 | 4.637.604 |

| 200.000.000 | 36 | 10.5 | 6.500.488 |

Beda dikit dengan tabel acuan pada materi ya…

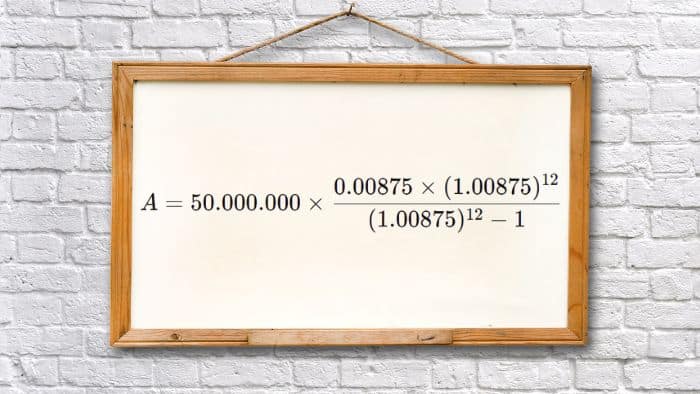

Detail Perhitungan

1. Konversi Bunga ke Bulanan

Karena suku bunga efektif adalah tahunan (10.5%), kita bagi 12 untuk mendapat bunga bulanan.

r = 10.5% / 12 = 0.00875 (atau 0.875% per bulan)

2. Hitung Angsuran dengan Rumus Anuitas

Contoh untuk pinjaman Rp50 juta dengan tenor 12 bulan:

Hasilnya adalah Rp4.407.430 per bulan

Begitu pun caranya sama ya untuk tenor 24 dan 36 bulan.

Note:

- Semakin panjang tenor, angsuran per bulan lebih kecil, tapi total bunga yang dibayar lebih banyak.

- Untuk plafon Rp200 juta, cicilan per bulan sekitar Rp6,5 juta selama 36 bulan.

- Cocoknya pilih tenor yang sesuai dengan kemampuan finansial, jangan asal ambil kredit gede biar nggak nyesel tiap bulan.

Sekarang kamu udah tahu cara baca tabel angsuran Mandiri Non KUR.

Tapi tunggu dulu, kenapa sih memahami tabel ini bisa bikin hidup lebih enak dan kantong lebih sehat? Nah, kita bakal bahas lebih dalam tentang ini pada part selanjutnya: Manfaat Memahami Tabel Angsuran Mandiri Non KUR!

Manfaat Memahami Tabel Angsuran Mandiri Non KUR: Biar Nggak Salah Jalan di Hutan Cicilan!

Pinjam duit itu gampang, bayarnya yang bikin puyeng! Hihi…

Ngaku deh, siapa yang pernah asal ambil pinjaman terus baru sadar, “Loh, kok cicilannya segede gaban?!”

Nah, ini dia alasan kenapa memahami tabel angsuran Mandiri Non KUR itu ibarat punya GPS dalam dunia kredit. Kalau asal jalan tanpa peta, siap-siap nyasar ke jurang utang!

Coba bayangin, kamu masuk restoran mahal, pesen steak Wagyu premium, tapi pas tagihan datang, dompet nangis kejer. Sama aja kayak ambil pinjaman tanpa lihat tabelnya dulu!

Jadi, biar kamu nggak kaget pas akhir bulan, yuk kita kupas tuntas manfaat memahami tabel ini!

Baca juga: Saldo Minimal BRI 25 Ribu (Bisa Tarik Tunai + Transfer?)

Menghindari Salah Perhitungan dalam Memilih Pinjaman

Apa kesalahan paling umum dalam kredit?

Gampang, jawabnya:

Salah hitung cicilan!

Banyak orang mikir, “Ah, kecil ini mah, bisa bayar!” Eh, pas udah jalan beberapa bulan, cicilan numpuk, duit jajan hilang, dan akhirnya makan mie instan tiap hari…wkwkwk.

Dengan tabel pinjaman Mandiri 2025 Non KUR, kamu bisa lihat angka yang jelas, jadi nggak ada kejutan horor di rekening tabungan.

No more drama finansial!

Memastikan Jumlah Angsuran Sesuai dengan Kemampuan Finansial

Penting banget buat ngecek apakah cicilan bulananmu nggak lebih dari 30% penghasilan.

Yup! Catat itu baik-baik oke…

Kalau gajimu Rp5 juta, jangan nekat ambil cicilan Rp3 juta, kecuali kamu siap jadi ‘anak senja’ yang makan gorengan tiap hari.

Rule of Thumb Finansial:

- Cicilan < 30% gaji → Aman!

- Cicilan 30-50% gaji → Waspada, harus irit!

- Cicilan > 50% gaji → Misi penyelamatan dompet sangat kamu perlukan!

Jadi, dengan cek tabel angsuran Mandiri Non KUR, kamu bisa hitung cicilan sesuai kemampuan tanpa bikin keuangan megap-megap.

Membantu dalam Memilih Bunga dan Tenor Terbaik

Pilih bunga dan tenor itu kayak milih pasangan hidup — kalau salah, bisa menyesal seumur hidup.

- Tenor pendek (12 bulan) → Cicilan lebih gede, tapi total bunga lebih kecil.

- Tenor panjang (36 bulan ke atas) → Cicilan lebih ringan, tapi total bunga lebih besar.

Strategi Jitu:

Kalau kamu bisa bayar lebih cepat, ambil tenor pendek biar bunga nggak numpuk. Tapi kalau butuh cicilan lebih ringan, tenor panjang bisa jadi pilihan.

Sekarang kamu udah paham betapa pentingnya tabel pinjaman Mandiri 2025 Non KUR buat menghindari kesalahan finansial.

Nah…

Kredit Multiguna Mandiri cocok buat kamu yang punya aset dan butuh pinjaman besar dengan cicilan ringan. Tapi… gimana kalau kamu butuh pinjaman tapi nggak punya jaminan?

Tenang! Ada solusinya, yuk lanjut ke bagian berikutnya: Bisakah Meminjam Uang di Bank Mandiri Tanpa Jaminan?

Bisakah Meminjam Uang di Bank Mandiri Tanpa Jaminan?

Kamu lagi butuh dana cepat tapi nggak punya sertifikat rumah atau BPKB buat kamu jaminkan? Jangan panik, jangan nangis di pojokan! Hihi…

Bank Mandiri punya solusinya: Kredit Tanpa Agunan (KTA) Mandiri!

Tapi sebelum kamu keburu happy dan bikin wishlist belanja, ada beberapa hal yang perlu kamu tahu.

Yuk, kita bahas satu per satu!

Apa Itu KTA Mandiri?

KTA Mandiri (Kredit Tanpa Agunan) adalah jenis pinjaman yang nggak perlu jaminan. Artinya, kamu bisa minjem uang tanpa harus menggadaikan aset apa pun.

Sounds good, right?

Tapi… karena risikonya lebih besar bagi bank, ada beberapa konsekuensi:

- Plafon pinjaman lebih kecil daripada kredit multiguna.

- Bunga lebih tinggi daripada pinjaman dengan jaminan.

- Proses seleksi lebih ketat (harus punya penghasilan tetap dan histori kredit yang bagus).

Baca juga: Tabel KUR Mandiri 2025 (Simulasi Cicilan + Bunga Rendah)

Perbandingan KTA vs Pinjaman dengan Jaminan

| Faktor | KTA Mandiri | Kredit Multiguna Mandiri |

|---|---|---|

| Jaminan | Tidak perlu | Harus ada (rumah/BPKB) |

| Plafon Pinjaman | Rp5 juta – Rp200 juta | Rp50 juta – Miliaran |

| Bunga | 10–20% per tahun | 7–12% per tahun |

| Tenor | 12 – 60 bulan | 12 – 240 bulan |

| Syarat Penghasilan | Wajib punya penghasilan tetap | Bisa lebih fleksibel |

Kesimpulan:

- Kalau butuh dana cepat & nggak punya jaminan, pilih KTA Mandiri.

- Kalau butuh dana besar & bisa menjaminkan aset, pilih Kredit Multiguna Mandiri.

Kelebihan & Kekurangan Pinjaman Mandiri Non KUR Tanpa Agunan

Kelebihan KTA Mandiri:

- Tanpa ribet (nggak perlu jaminan).

- Proses lebih cepat (jika memenuhi syarat).

- Bisa dipakai buat kebutuhan apa saja (kecuali buat hal-hal ilegal yaa…hihi).

Kekurangan KTA Mandiri:

- Bunga lebih tinggi.

- Plafon pinjaman terbatas (nggak bisa miliaran).

- Butuh skor kredit yang bagus (kalau ada cicilan macet, bakal dapet penolakan).

Jadi, bisa nggak minjem uang ke Bank Mandiri tanpa jaminan?

BISA!

Tapi ada syaratnya!

Nah, sebelum kamu buru-buru tanda tangan kontrak pinjaman, kamu juga perlu tahu soal suku bunga pinjaman dari bank lain!

Apakah bunga Bank Mandiri lebih murah daripada BRI? Yuk, lanjut ke bagian berikutnya: Berapa Bunga Pinjaman BRI Non KUR?

Berapa Bunga Pinjaman BRI Non KUR? Apakah Lebih Murah dari Mandiri?

Kalau dari awal kamu paham bunga pinjaman, cicilan per bulan bakal lebih aman!

Deal ya? Itu prinsip utamanya.

Nah, sekarang pertanyaannya: Lebih murah mana bunga pinjaman BRI Non KUR dibanding Bank Mandiri?

Mari kita ulik bareng!

Perbandingan Bunga Pinjaman: BRI vs Mandiri

Karena BRI dan Mandiri sama-sama punya pinjaman Non KUR, kita coba bandingkan suku bunganya dalam tabel biar lebih gampang paham ya…

| Jenis Pinjaman | Bunga Bank Mandiri | Bunga Bank BRI |

|---|---|---|

| Kredit Tanpa Agunan (KTA) | 10% – 20% per tahun | 12% – 18% per tahun |

| Kredit Multiguna (dengan jaminan) | 7% – 12% per tahun | 6% – 11% per tahun |

| Pinjaman Usaha Non KUR | 9% – 13% per tahun | 8% – 12% per tahun |

Note:

- Kalau ambil KTA, bunga BRI bisa lebih mahal (mulai dari 12%).

- Kalau ambil Kredit Multiguna, bunga BRI sedikit lebih murah.

- Pinjaman usaha Non KUR? Hampir sama, tergantung tenor & kebijakan bank.

Baca juga: Kode BCA ke CIMB Niaga (Cara Transfer + Biaya Terbaru)

Faktor yang Mempengaruhi Bunga Pinjaman

Setiap bank punya kebijakan sendiri, tapi secara umum bunga pinjaman terpengaruhi oleh beberapa hal ini:

- Jenis Pinjaman → Pinjaman tanpa agunan lebih mahal daripada yang pakai jaminan.

- Profil Nasabah → Gaji besar + riwayat kredit bagus = bunga bisa lebih rendah.

- Tenor (Jangka Waktu) → Cicilan lebih panjang biasanya kena bunga lebih besar.

- Kebijakan Bank & Ekonomi → Kalau suku bunga acuan naik, bunga kredit bisa ikut naik.

Jadi, lebih baik pinjam ke BRI atau Mandiri?

Pilih BRI kalau:

- Mau bunga lebih rendah untuk Kredit Multiguna.

- Sudah punya histori pinjaman di BRI (biasanya dapat penawaran khusus).

Pilih Mandiri kalau:

- Mau KTA dengan bunga lebih ringan.

- Ingin proses cepat (Mandiri terkenal lebih fleksibel buat KTA).

Tips:

Sebelum pinjam, seperti biasa, cek dulu tabel angsuran Mandiri Non KUR atau BRI! Jangan sampai kaget pas lihat cicilan pertama! Hihi…

Berapa Lama Cair Pinjaman di Bank Mandiri Setelah Survey?

Mungkin kamu juga udah sering dengar soal pinjaman yang “prosesnya lama banget” kan? Nah, kali ini kita bakal bahas soal berapa lama sebenarnya waktu yang dibutuhkan untuk pinjaman Mandiri cair setelah survey.

Biar nggak penasaran! Hihi…

Proses Pengajuan Pinjaman Mandiri

Saat kamu mengajukan pinjaman ke Bank Mandiri, beberapa proses harus kamu lewati sebelum akhirnya dana bisa cair ke rekeningmu. Secara umum, ada dua hal besar yang mempengaruhi lamanya pencairan pinjaman:

1. Dokumen Lengkap

Jika semua dokumen yang dibutuhkan sudah lengkap dan valid, proses bisa lebih cepat. Jadi pastikan kamu siap dengan KTP, NPWP, slip gaji, dan dokumen lainnya. Jangan bikin dokumen yang seolah-olah “lost in action” ya!

2. Proses Survey

Biasanya, setelah pengajuan disetujui, pihak bank akan melakukan survey ke rumah atau tempat usaha untuk memastikan kebenaran informasi yang sudah kamu berikan.

Berapa Lama Pencairan Pinjaman Mandiri?

Lalu, berapa lama waktu yang dibutuhkan dari survey sampai dana cair?

Jawabannya adalah sekitar 3 hingga 14 hari kerja! Yup, bisa cepat, bisa agak lama, tergantung berbagai faktor.

Berikut rincian waktu estimasinya:

| Proses | Estimasi Waktu | Catatan |

|---|---|---|

| Pengajuan Pinjaman | 1-2 Hari Kerja | Proses pengajuan dan verifikasi awal. |

| Survey Lokasi | 1-3 Hari Kerja | Verifikasi data lokasi dan dokumen. |

| Pencairan Dana | 1-7 Hari Kerja | Setelah semua disetujui, dana langsung cair. |

| Total Waktu | 3-14 Hari Kerja | Bisa bervariasi tergantung kelengkapan dokumen dan proses internal. |

Tips Biar Pinjaman Cepat Disetujui dan Cair

- Lengkapi Semua Dokumen: Pastikan semua berkas yang mereka minta lengkap dan jelas. Jangan kasih dokumen yang gak sesuai!

- Lancar Komunikasi: Jangan sampai pihak bank kesulitan menghubungi kamu. Kalau mereka butuh tambahan info, cepetan jawab!

- Pilih Produk yang Tepat: Pilih pinjaman yang sesuai dengan kemampuan finansial kamu, biar nggak ada drama cicilan yang bikin pusing.

Wah, sekarang kamu udah tahu nih proses pencairan pinjaman Mandiri.

Biar makin lengkap, simak juga sesi FAQ ini ya:

Baca juga: Cara Mengembalikan Motor ke Leasing Adira (Untung atau Rugi?)

FAQ Seputar Tabel Angsuran Mandiri Non KUR

Mau ambil pinjaman itu kayak mau nikah — jangan asal!

Biar kamu nggak salah langkah, nih kita jawab pertanyaan-pertanyaan yang sering bikin calon peminjam garuk-garuk kepala.

Selain Kredit Usaha Rakyat (KUR), Bank Mandiri juga punya berbagai pilihan pinjaman Non KUR yang bisa kamu pilih sesuai kebutuhan, antara lain kredit Multiguna, KTA, kredit kendaraan, hingga properti.

Biar pengajuan kamu nggak kena tolak mentah-mentah kayak lamaran gebetan, pastikan dokumen ini siap:

Syarat Umum:

– Warga Negara Indonesia (WNI), umur minimal 21 tahun.

– Punya penghasilan tetap.

– Tidak masuk daftar hitam BI Checking.

Dokumen Wajib:

– KTP & KK.

– Slip gaji / rekening koran 3 bulan terakhir.

– NPWP (jika pinjaman lebih dari Rp50 juta).

– Dokumen jaminan (khusus pinjaman dengan agunan).

Langkahnya gampang, tapi butuh kesabaran (karena uang nggak bisa turun dari langit dalam sehari!):

– Cek kebutuhan dan pilih jenis pinjaman.

– Siapkan dokumen lengkap.

– Ajukan ke cabang Bank Mandiri terdekat atau secara online.

– Proses verifikasi & survei dari pihak bank.

– Jika disetujui, tanda tangan akad kredit.

– Dana cair ke rekening kamu!

Tips: Mau lebih cepat? Pastikan dokumen lengkap biar nggak bolak-balik kaya naik ojek online.

Sekarang kamu udah lebih paham semua tentang pinjaman Mandiri 2025 Non KUR. Last, mari kita rekap bareng pada bagian penutup biar keputusanmu makin mantap!

Sudah Paham Tentang Tabel Pinjaman Mandiri 2025 Non KUR?

Oke brosis, kita udah bahas panjang lebar soal pinjaman Mandiri 2025 Non KUR — dari tabel cicilan, simulasi angsuran, sampai cara biar pinjaman cepat cair.

Btw, kita nemu tabelnya dari online ya. So, kalau kamu perlu akurasi nilai yang terbaru, langsung aja datengin Bank Mandiri terdekat di kotamu ya. Semua info akurat dari artikel ini bantu buat gambarannya aja.

Sekarang pertanyaannya: kamu yakin masih mau pinjam?

Jangan salah paham ya, utang itu bukan musuh…

Malah, kalau kamu pakai dengan bijak, bisa jadi solusi buat naikin taraf hidup. Mau beli rumah? Bisa! Modalin usaha? Mantap! Tapi kalau pinjam cuma buat beli iPhone terbaru biar bisa flexing di Instagram, ya… mending pikir-pikir lagi brosis…

Jadi, sebelum mengajukan pinjaman, pastikan:

- Kamu benar-benar butuh, bukan cuma ngikutin gengsi.

- Cicilan sesuai dengan kemampuan bayar (jangan cuma modal “bisa bayar bulan ini”, tapi bulan depan bingung).

- Kamu paham tabel angsuran biar nggak kaget pas bayar cicilan pertama.

Ingat, salah pilih, bisa berakhir dengan drama panjang! Makanya, pinjamlah dengan kepala dingin, bukan dengan emosi mendadak pengen belanja.

Kalau masih ragu, mending nabung dulu atau cari alternatif lain. Ingat, duit yang kamu pinjam harus dibalikin, bukan buat dilupain!

Sekian dari kita, semoga artikel ini bikin kamu lebih cerdas finansial dan nggak asal tanda tangan akad kredit.

Sampai jumpa di topik finansial lainnya!