Mau punya rumah impian dengan KPR Bank Permata? Jangan buru-buru!

Meskipun prosesnya terlihat mudah, ada beberapa informasi tersembunyi yang wajib kamu ketahui biar nggak ada kejutan di kemudian hari.

Dari suku bunga yang bisa berubah-ubah hingga biaya tambahan yang mungkin muncul, semua detail ini penting banget untuk diwaspadai.

Dengan rata-rata suku bunga fix 5% untuk tiga tahun pertama dan fasilitas take over yang menguntungkan, artikel ini bakal mengulas tuntas cara mengajukan KPR di Bank Permata.

Yuk, simak informasi lengkapnya biar proses KPR-mu jadi lancar dan tanpa drama!

Cara Mengajukan KPR Permata

KPR Bank Permata adalah salah satu produk pinjaman yang ditawarkan oleh Bank Permata khusus buat kamu yang mau beli rumah.

Dengan KPR ini, kamu bisa mencicil pembayaran rumah dengan tenor yang fleksibel, bunga yang kompetitif, dan proses yang nggak ribet.

Buat kamu yang baru kerja atau udah lama berkarier tapi belum sempat nabung buat rumah, KPR ini bisa jadi pilihan.

Buat bisa mengajukan KPR Bank Permata, sayangnya kita gak bisa melakukannya secara online melalui PermataMobile X, melainkan ada langkah tertentu yang harus dilakukan.

Diantaranya:

1. Siapkan Persyaratan KPR Bank Permata

Pertama-tama, kamu harus yakin dulu kalau kamu udah memenuhi syarat, dan mempersiapkan semuanya dengan sempurna.

Percuma juga jikalau kamu belum memenuhi persyaratan, pasti jatuhnya bakalan ditolak dan hanya buang-buang waktu.

Nah, adapun beberawpa persyaratan yang wajib kamu penuhi terlebih dahulu diantaranya:

- Warga Negara Indonesia (WNI). Ini bakalan dibuktikkan dengan foto eKTP, sehingga warga negara asing gak bakalan bisa berkesempatan buat ngajuin KPR dalam bentuk apapun.

- Usia 21-65 tahun. Semisal kamu kurang atau melebihi usia yang ditentukan, maka gak bakalan bisa mengajukan KPR Permata Bank. Ini karena untuk kemaslahatan diri kita sendiri sebagai peminjam.

- Memiliki Penghasilan Tetap. Pun dengan minimum 5 juta per bulan. Nantinya kamu juga bakalan ditanya mengenai jenis dan status pekerjaan kamu loh!

Nah, semisal semuanya sudah dipersiapkan dan memenuhi persyaratan, langsung masuk ke langkah 2 di bawah!

2. Persiapkan Dokumen

Dikarenakan kita bakalan melakukan pengajuan secara offline, maka wajib buat mempersiapkan dokumen-dokumen yang diperlukan terlebihi dahulu, diantaranya:

- Fotokopi KTP diri sendiri 2 lembar

- Fotokopi KTP pasangan (jika ada)

- Foto akta nikah, cerai, atau pisah harta (tergantung dari situasi dan kondisi kamu saat ini)

- Slip gaji terakhir atau surat keterangan kerja asli (khusus yang bekerja)

- Mutasi rekening selama minimal 3 bulan terakhir

- Fotokopi NPWP

- Fotokopi surat izin usaha untuk pengusaha, atau surat izi praktek bagi para profesional

Ingat, meskipun di kantor cabang Bank Permata sendiri sudah terdapat scanner dan fotokopi, akan tetapi bakalan jauh lebih baik jika kamu mempersiapkan terlebih dahulu.

Dengan begitu, prosesnya bakalan jauh lebih cepat, dan bisa digunakan untuk berjaga-jaga kalau-kalau ada hal-hal yang di luar dugaan terjadi pada saat proses pengajuan.

3. Pengajuan Aplikasi

Silahkan isi dokumen yang dikasih sama pihak Bank Permata untuk aplikasi pengajuan KPR tersebut.

Surat pengajuan bisa kamu dapatkan di kantor cabang Bank Permata, atau melalui sales resmi dari pihak Bank itu sendiri.

Semisal kamu mengajukan via sales yang datang ke rumah, hati-hati tertipu oleh oknum yang berpura-pura dari Permata Bank ya!

4. Tunggu Proses Verifikasi

Pihak Bank akan mulai melakukan verifikasi data yang kamu masukkan, jadi pastikan isi dengan sejujur-jujurnya, kaerna keputusan ACC dari pengajuan KPR kamu bakalan didasarkan pada data-data yang masuk tersebut.

Ada juga beberapa katalis dan faktor yang menentukan tingkat keberhasilan kamu mendapatkan KPR tersebut, seperti misalnya BI Checking, penghasilan, dan sebagainya.

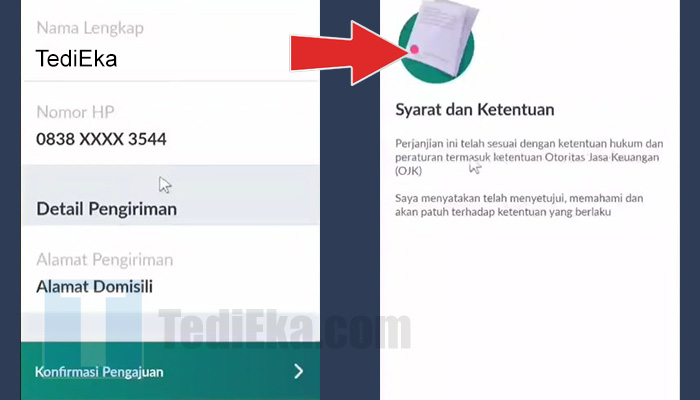

5. Setujui Syarat dan Ketentuan

Jangan lupa untuk menyetujui syarat dan ketentuan yang dikasih sama pihak Bank Permata untuk dapat melanjutkan proses pengajuan.

Semisal kamu disetujui, maka kamu bakalan bisa mendapatkan rumah baru untuk ditinggali!

Baca juga: kode transfer OVO ke Dana Permata Bank

Informasi Tersembunyi KPR Bank Permata

Punya rumah sendiri memang impian semua orang, terutama buat kita yang masih milenial atau Gen Z.

Tapi, sebelum buru-buru ajukan KPR, ada beberapa kebijakan yang kadang luput dari perhatian kita.

Padahal, ini bisa banget pengaruh ke keuangan kita di masa depan.

Mulai dari suku bunga, biaya admin, sampai cicilan yang bisa berubah-ubah, semuanya harus dipahami dengan baik biar nggak kaget di tengah jalan.

Yuk, kita bahas satu-satu!

Suku Bunga KPR Bank Permata

Suku bunga emang jadi salah satu faktor penting saat milih KPR.

Di Bank Permata, rata-rata bunga yang ditawarkan adalah 5% untuk tiga tahun pertama (fix).

Setelah itu, bunganya akan berubah jadi floating, alias mengikuti suku bunga pasar.

Jadi, kalau suku bunga pasar naik, cicilan kamu bisa ikutan naik.

Ini sering banget bikin deg-degan, apalagi kalau kita nggak punya dana cadangan buat antisipasi.

KPR Permata Bank Syariah

Buat yang mau KPR tapi tetap sesuai prinsip syariah, Bank Permata juga punya opsi KPR Syariah.

Bedanya, di sini nggak ada yang namanya bunga.

Sistemnya menggunakan akad jual beli (murabahah) atau sewa beli (ijarah).

Karena nggak ada bunga, cicilan kamu akan tetap sama dari awal sampai akhir, lebih aman dan tenang buat perencanaan keuangan jangka panjang.

Take Over KPR Bank Permata

Take over itu apa, sih?

Singkatnya, take over adalah proses memindahkan KPR dari bank lain ke Bank Permata.

Biasanya, ini dilakukan karena Bank Permata menawarkan suku bunga yang lebih rendah, yaitu sekitar 5% untuk fix dan 10% untuk floating transparent rate.

Tapi ingat, pastikan kamu hitung dengan cermat semua biaya yang terlibat, termasuk penalti dari bank sebelumnya kalau ada.

Biaya Provisi KPR Bank Permata

Nah, ini salah satu biaya yang sering kali nggak disadari calon peminjam.

Biaya provisi adalah biaya yang dikenakan oleh bank saat kamu berhasil mengajukan KPR, biasanya sebesar 1% dari plafon pinjaman.

Misalnya, kalau kamu pinjam Rp 800 juta, biaya provisi yang harus kamu bayar adalah Rp 8 juta.

Selain itu, ada juga biaya admin sebesar Rp 10 ribu per bulan yang harus kamu bayarkan selama masa pinjaman.

Kecil sih, tapi kalau dikali bertahun-tahun, jumlahnya lumayan juga!

Angsuran KPR Bank Permata

Penting juga buat tahu kalau angsuran KPR bisa berubah-ubah, terutama kalau kamu ambil skema bunga floating.

Ini terjadi karena bunga floating mengikuti perubahan suku bunga pasar.

Jadi, kalau suku bunga pasar naik, cicilan kamu bisa ikut naik.

Sebaliknya, kalau suku bunga turun, cicilan bisa jadi lebih ringan.

Pastikan kamu siap dengan perubahan ini biar nggak mengganggu cash flow bulanan.

Dengan memahami kebijakan-kebijakan ini, kamu bisa lebih siap dan terhindar dari kejutan-kejutan nggak enak di tengah perjalanan KPR.

Punya rumah impian emang penting, tapi lebih penting lagi buat memastikan semua detail keuangan terencana dengan matang.

KPR Bank Permata Bermasalah

Berdasarkan pengalaman, KPR Bank Permata ternyata pernah mengalami beberapa masalah dengan para nasabahnya loh!

Dan selain itu, bisa juga mengalami permasalahn lainnya di masa mendatang.

Sebagai contoh, kita lihat beberapa permasalahan yang pernah dan mungkin muncul!

Pendebitan Langsung dari Rekening KPR Syariah

Bayangin, kamu udah nyiapin dana di rekening buat bayar angsuran KPR Syariah, tapi tiba-tiba uangnya kepotong buat bayar tagihan lain, kayak KTA atau kartu kredit.

Yup, ini bukan cuma cerita horor, tapi kejadian nyata yang dialami beberapa nasabah Bank Permata.

Tentu aja ini bikin angsuran KPR jadi bermasalah karena dana yang seharusnya buat bayar KPR malah kepotong buat yang lain.

Cara Mengatasinya:

- Pisahkan Rekening: Biar kejadian kayak gini nggak menimpa kamu, sebaiknya pisahkan rekening untuk bayar KPR dengan rekening lain yang biasa kamu pakai buat transaksi harian atau bayar tagihan. Jadi, dana buat KPR aman dan nggak tercampur.

- Pantau Transaksi: Selalu cek mutasi rekening kamu secara rutin. Kalau ada potongan yang nggak sesuai, langsung hubungi customer service Bank Permata biar bisa segera ditindaklanjuti.

Proses Pengajuan yang Lama

Ini juga salah satu keluhan yang sering didengar dari nasabah KPR Bank Permata.

Proses pengajuan yang memakan waktu lama bisa bikin kamu bete, apalagi kalau kamu udah ngebet banget pengen segera pindah ke rumah baru.

Biasanya, ini terjadi karena banyaknya dokumen yang harus dilengkapi atau proses verifikasi yang ketat.

Cara Mengatasinya:

- Lengkapi Dokumen dari Awal: Pastikan semua dokumen yang diminta sudah lengkap dan sesuai. Biar nggak bolak-balik, cek list dokumen yang diperlukan sebelum mengajukan.

- Follow Up Secara Berkala: Jangan ragu buat follow up status pengajuan kamu ke pihak bank. Kadang, proses bisa dipercepat kalau kamu aktif bertanya dan memantau perkembangan.

Kenaikan Suku Bunga Floating

Kalau kamu milih suku bunga floating, siap-siap aja kalau angsuran kamu bisa naik sewaktu-waktu.

Ini terjadi karena bunga floating mengikuti suku bunga pasar yang fluktuatif.

Jadi, bisa aja cicilan kamu yang awalnya ringan, tiba-tiba jadi lebih berat.

Cara Mengatasinya:

- Siapkan Dana Cadangan: Penting buat punya dana cadangan yang bisa dipakai kalau tiba-tiba cicilan kamu naik. Ini bakal ngebantu kamu tetep lancar bayar angsuran meski ada kenaikan bunga.

- Update dengan Kebijakan Bunga: Selalu pantau kebijakan suku bunga dari Bank Permata. Kalau suku bunga pasar mulai naik, kamu bisa langsung antisipasi dan menyesuaikan budget.

Masalah Kredit Macet

Kalau kamu nggak hati-hati dan terjadi keterlambatan dalam pembayaran, bisa-bisa kamu masuk dalam daftar hitam BI checking.

Ini nggak cuma bikin repot saat bayar KPR, tapi juga bisa menyulitkan kamu kalau mau ngajuin kredit lain di masa depan.

Cara Mengatasinya:

- Disiplin Bayar Cicilan: Disiplin dalam membayar cicilan adalah kunci. Atur pengeluaran kamu dengan baik biar nggak telat bayar.

- Komunikasi dengan Bank: Kalau kamu lagi dalam situasi keuangan yang sulit, jangan sungkan buat ngobrol sama pihak bank. Kadang, bank bisa menawarkan solusi seperti restrukturisasi kredit atau penyesuaian tenor.

Biaya Tambahan yang Tidak Terduga

Kadang, ada aja biaya tambahan yang muncul selama masa kredit, misalnya biaya administrasi, penalti pelunasan lebih cepat, atau biaya lain yang awalnya nggak kamu duga.

Ini bisa jadi beban kalau nggak diperhitungkan dari awal.

Cara Mengatasinya:

- Baca Syarat dan Ketentuan dengan Teliti: Sebelum tanda tangan akad kredit, baca semua syarat dan ketentuan dengan detail. Jangan ragu buat nanya ke pihak bank kalau ada yang nggak jelas.

- Anggarkan Biaya Tambahan: Masukkan kemungkinan biaya tambahan dalam anggaran kamu. Ini bakal ngebantu kamu buat lebih siap kalau tiba-tiba ada biaya yang harus dibayar.

Dengan mengetahui potensi masalah dan cara mengatasinya, kamu bisa lebih tenang dan siap dalam menjalani proses KPR.

Punya rumah impian itu penting, tapi lebih penting lagi buat menjaga keuangan kamu tetap sehat dan terencana!

Keuntungan Mengajukan KPR Bank Permata

Nggak mau bikin keputusan finansial yang salah, kan? Apalagi kalau itu soal KPR.

Bank Permata menawarkan banyak keuntungan buat kamu yang pengen punya rumah impian tanpa ribet.

Yuk, kita bahas satu-satu keuntungan mengajukan KPR di Bank Permata dan kenapa ini bisa jadi pilihan yang tepat buat kamu!

- Suku Bunga Kompetitif. Dengan bunga fix sekitar 5% untuk tiga tahun pertama, kamu bisa lebih mudah merencanakan cicilan bulanan tanpa khawatir bunga melonjak tiba-tiba. Setelah itu, suku bunga floating yang ditawarkan juga cukup bersaing, bikin cicilan tetap terjangkau.

- Proses Pengajuan Cepat. Proses pengajuan yang cepat bikin kamu bisa segera memulai langkah menuju rumah baru. Dari pengajuan online hingga pencairan dana, semuanya dirancang supaya efisien dan nggak makan waktu berlama-lama.

- Pilihan Produk Beragam. Mulai dari KPR konvensional, KPR Syariah, hingga skema suku bunga yang fleksibel. Kamu bisa memilih produk yang paling sesuai dengan kondisi keuangan dan preferensimu, jadi nggak ada alasan untuk nggak menemukan yang pas.

- Fleksibilitas Tenor. Kamu bisa memilih tenor yang sesuai dengan kemampuan finansial kamu, mulai dari 5 tahun hingga 20 tahun. Fleksibilitas ini bikin cicilan bulanan bisa lebih ringan dan sesuai dengan budget bulananmu.

- Fasilitas Take Over. Bank Permata menawarkan fasilitas take over yang bisa membantumu memindahkan KPR dari bank lain ke Bank Permata dengan suku bunga yang lebih rendah. Ini bisa jadi kesempatan emas untuk menghemat biaya cicilan bulanan dan memperbaiki kondisi keuangan.

- Top Up Dana. Dengan top up, kamu bisa menambah pinjaman KPR tanpa harus mengajukan kredit baru. Ini bikin proses lebih simpel dan efisien, sehingga dana tambahan bisa cepat cair dan digunakan.

- Layanan Nasabah yang Baik. Tim customer service siap membantu menjawab semua pertanyaan dan menyelesaikan masalah yang mungkin timbul selama proses KPR. Jadi, kamu bisa merasa tenang dan nyaman, tahu bahwa bantuan selalu ada saat dibutuhkan.

- Promo dan Diskon. Mulai dari bunga rendah, biaya admin gratis, hingga cashback, promo-promo ini bisa mengurangi beban biaya tambahan. Selalu pantau promo terbaru agar kamu nggak ketinggalan kesempatan untuk menghemat lebih banyak!

Jadi, dengan semua keuntungan ini, KPR Bank Permata bisa jadi pilihan yang sangat menarik buat kamu yang pengen punya rumah sendiri dengan cara yang lebih mudah dan terjangkau.

Pastikan kamu memanfaatkan semua keuntungan ini agar proses memiliki rumah impian jadi lebih menyenangkan dan bebas stres!

Kesimpulan

KPR Bank Permata adalah solusi yang pas buat milenial dan Gen Z yang pengen punya rumah tanpa harus nunggu lama.

Dengan bunga yang kompetitif, tenor yang fleksibel, dan proses yang mudah, KPR ini bisa jadi pilihan terbaik buat kamu.

Jadi, nggak perlu ragu lagi buat wujudkan impian punya rumah sendiri dengan KPR Bank Permata.

Langsung aja cek syaratnya dan ajukan sekarang juga!