Tahukah kamu kalau ada 21 jenis daftar pinjaman yang ditawarkan Bank BRI? Mulai dari KUR dengan bunga super ringan 6% per tahun, KPR buat yang mau punya rumah impian, hingga Briguna Karya yang nggak butuh agunan.

Cara ngajuinnya pun simpel banget, bisa lewat aplikasi BRImo atau datang langsung ke cabang terdekat.

Yuk, simak artikel ini buat tahu daftar lengkap pinjaman BRI dan langkah mudah buat dapet dana segar!

21 Jenis Daftar Pinjaman Bank BRI

Lagi mikirin mau ambil pinjaman di Bank BRI, tapi bingung pilih yang mana?

Tenang, BRI punya berbagai jenis pinjaman yang bisa kamu sesuaikan dengan tujuan kamu.

Nah, biar makin gampang, berikut ini adalah klasifikasi pinjaman BRI berdasarkan kategori Investasi, Modal Usaha, dan Konsumtif.

Pinjaman Investasi

Kategori ini pas banget buat kamu yang butuh dana buat pengembangan usaha atau beli barang modal.

- Kredit Investasi BRI. Cocok untuk pengadaan barang modal seperti mesin, kendaraan, atau pembangunan gedung usaha. Tenor fleksibel hingga 15 tahun. Bunga kompetitif.

- Kredit Agunan Kas. Cocok untuk nasabah yang punya deposito atau giro dan butuh pinjaman cepat. Agunan cukup dengan simpanan kamu di bank.

Pinjaman Modal Usaha

Kalau kamu pebisnis atau pelaku UMKM, kategori ini harus banget kamu cek!

- Kredit Usaha Rakyat (KUR). Cocok untuk pelaku UMKM yang pengen ekspansi usaha. Suku bunga rendah (3% per tahun, data 2024). Plafon hingga Rp 500 juta.

- Kupedes. Cocok untuk usaha kecil di berbagai sektor seperti perdagangan, pertanian, atau jasa. Bunga ringan. Angsuran fleksibel.

- Kredit Modal Kerja. Cocok untuk operasional bisnis, seperti beli bahan baku atau biaya produksi.

- Kredit Investasi. Selain untuk barang modal, juga bisa buat pengembangan usaha.

- Kredit Pangan. Cocok untuk pengusaha di bidang pangan. Plafon hingga Rp 500 juta. Fokus membantu sektor pangan.

- Resi Gudang. Cocok untukusaha yang punya stok barang di gudang resmi. Barang di gudang jadi agunan.

- Pinjaman Khusus TKI. Cocok untuk calon TKI yang butuh biaya keberangkatan.

- Pinjaman Pembangunan Infrastruktur. Cocok untuk proyek besar seperti pembangunan jalan atau gedung.

Pinjaman Konsumtif

Kategori ini dirancang buat kamu yang pengen memenuhi kebutuhan pribadi, dari beli rumah sampai pendidikan.

- Kredit Pemilikan Rumah (KPR) BRI. Cocok untuk beli rumah baru, renovasi, atau bangun rumah. Misalnya, KPR Subsidi buat masyarakat berpenghasilan rendah. KPR Non-Subsidi untuk kamu yang nggak masuk syarat subsidi.

- Kredit Kendaraan Bermotor (KKB). Cocok untuk beli mobil atau motor baru/bekas. Misalnya, KKB Subsidi untuk masyarakat berpenghasilan rendah. KKB Non-Subsidi Untuk masyarakat umum.

- Briguna Series. Briguna Karya untuk karyawan dengan penghasilan tetap. Briguna Purna untuk pensiunan. Briguna Umum buat karyawan aktif dengan tenor sampai masa pensiun. Briguna Pendidikan khusus buat biaya kuliah S2 atau S3.

- Pinjaman KTA BRI. Cocok untuk kebutuhan mendesak tanpa agunan. Proses cepat dan gampang.

- Pinjaman Digital BRI. Cocok untuk kamu yang suka praktis dan semuanya serba online.

Pilih yang Mana?

Semua jenis pinjaman di BRI dirancang buat memenuhi kebutuhan finansial kamu.

Mau bisnis atau konsumsi, tinggal pilih kategori yang sesuai sama kebutuhan.

Jangan lupa, pastikan kamu baca detail syarat dan ketentuan sebelum ajukan, ya!

Cara Daftar dan Mengajukan Pinjaman Bank BRI

Sebenarnya, ada 2 metode yang bisa kita lakukan buat daftar dan mengajukan pinjaman Bank BRI, yakni via kantor cabang dan aplikasi Brimo.

Untuk via kantor cabang, kamu tinggal datangi aja kantor terdekat sambil membawa beberapa persyaratan yang dibutuhkan.

Di sana, nanti pihak bank BRI bakalan memberikan beberapa pertanyaan dalam sesi wawancara.

Lain lagi kalau kamu mau mengajukannya via online, maka bisa menggunakan BRIMo.

Tapi ingat, salah satu syarat mutlak biar lebih gampang daftar pinjaman Bank BRI di BRIMO adalah kamu harus udah punya rekening bank dan akun di sana terlebih dahulu ya!

Semisal udah ada, langsung ikuti aja langkah mudah di bawah ini:

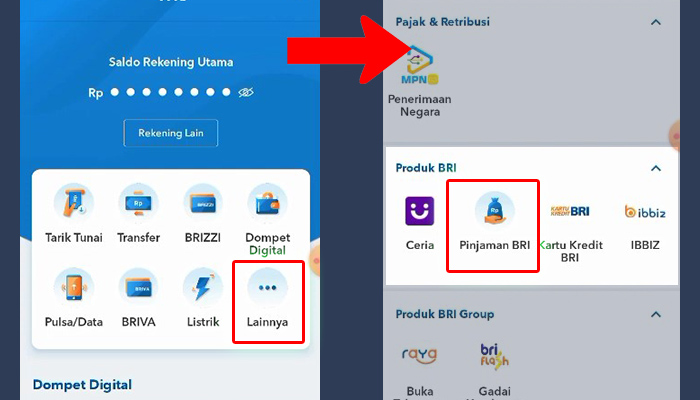

Pertama-tama, silahkan buka dulu aplikasi BRIMo di handphone masing-masing ya, dan login menggunakan akun masing-masing.

Setelah berhasil masuk ke menu utama, langsung klik aja menu ‘Lainnya’ buat menampilkan semua menu dan fitur yang BRIMo tawarkan.

Scroll dan cari menu untuk ‘Pinjaman’ ya!

2. Pilih Kategori Pinjaman

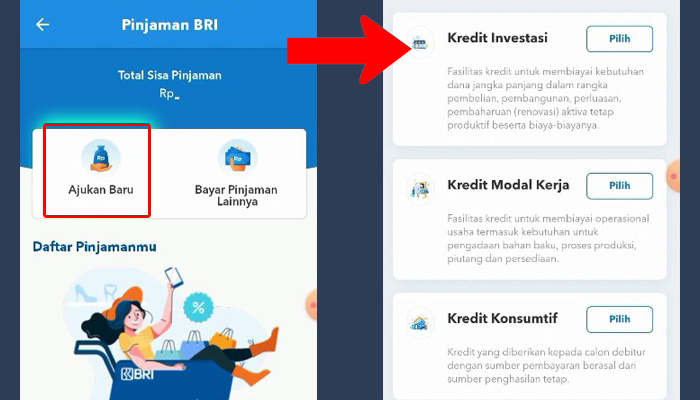

Pada halaman selanjutnya, terdapat dua buah opsi, yaitu ajukan baru dan bayar pinjaman lainnya.

Untuk mengajukan dan daftar pinjaman Bank BRI, maka pastikan kamu pilih opsi ‘Ajukan Baru’ ya!

Maka BRIMo bakalan ngasih 3 buah kategori pinjaman, yaitu Kredit Investasi, Kredit Modal Kerja, dan Kredit Konsumtif.

Tinggal dipilih aja sesuai tujuan masing-masing ya!

Tapi alangkah baiknya jika pinjaman tersebut digunain untuk modal kerja atau investasi, biar lebih bijak aja dalam mengatur arus kas dan utang kamu nantinya.

Sebagai contoh, tim TediEka coba mengajukan Kredit Investasi aja ya!

3. Ajukan dan Isi Besar Pinjaman

Di halaman berikutnya, terdapat dua buah fitur yang bisa kamu gunain, yaitu:

- Lacak Pengajuan: buat ngelacak pengajuan pinjaman kamu sebelumnya, apakah ditolak, dalam proses, atau diterima.

- Ajukan: ini khusus buat kamu yang belum pernah mengajukan sebelumnya.

Jadi dikarenakan kita mau mengajukan pinjaman baru di Bank BRI, maka kita klik aja menu ‘Ajukan’ ya!

Selanjutnya, masukkan Besar Pinjaman yang ingin kamu ajukan!

Jangan lupa juga buat mengisi aset yang ingin dibiayai, misalnya mobil atau toko, dan sebagainya.

Jangka waktu atau tenor juga harus kamu isi ya, dan pastikan kamu sesuaikan dengan kemampuan dalam membayar tiap bulannya.

4. Masukkan Data Pemohon

Kita bakalan diminta buat memasukkan data pribadi, kayak nama lengkap sesuai KTP, nomor KTP, jenis kelamin, tempat dan tanggal lahir, alamat KTP, dan sebagainya.

Tinggal diisi saja sesuai yang diminta ya!

Kemudian kita pun dimintai keterangan mengenai profil keuangan.

Dikarenakan kita memilih kategori pinjaman buat investasi, maka pertanyaannya berupa penjualan per tahun, laba bersih, dan sebagainya.

Semisal kamu mengajukan kategori pinjaman lain, maka profil keuangan yang dimintapun bakal berbeda, misalnya kayak jenis pekerjaan, gaji bulanan, sumber penghasilan, dan sebagainya.

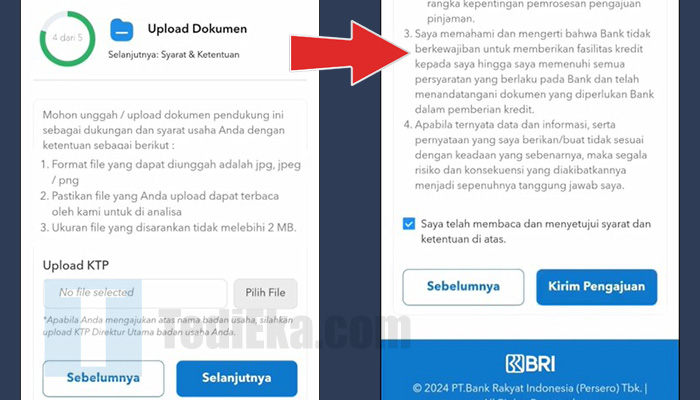

5. Upload Dokumen

Biar Bank BRI benar-benar tahu bahwa diri kitalah yang mengajukan pinjaman tersebut, maka pastikan kita upload dokumen berupa KTP ya!

Terakhir, pastikan kamu setujui Syarat dan Ketentuan yang udah dituliskan di halaman ini.

Jadi pastikan kamu baca terlebih dahulu, dan jika mengerti silahkan centang opsi ‘Saya telah membaca dan menyetujui syarat dan ketentuan di atas’.

Kemudian klik tombol ‘Kirim Pengajuan’.

6. Lacak Nomor Referensi

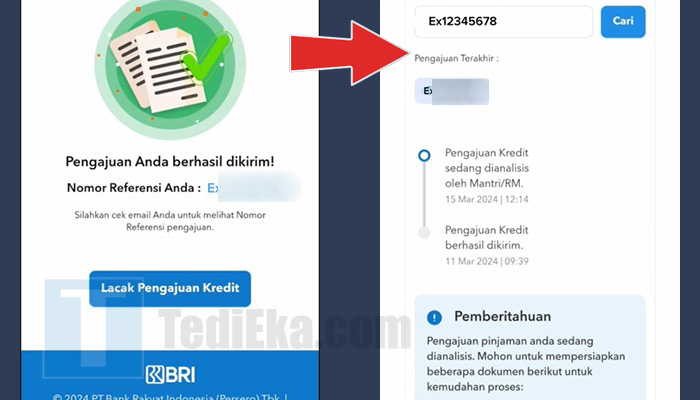

Maka kamu bakalan mendapatkan nomor referensi yang dikirimkan sama pihak Bank BRI, yang mana bisa kamu gunain buat ngelacak status pengajuan pinjaman kamu saat ini.

Jadi pastikan kamu simpan nomor referensi tersebut ya!

Tapi semisal kamu mau melacaknya sekarang, cukup klik aja tombol ‘Lacak Pengajuan Kredit’.

Maka kamu bakalan tahu nih, status dari pengajuan pinjaman kamu tersebut, apakah ditolak, sedang dalam proses, atau berhasil diterima.

Daftar Bunga Pinjaman Bank BRI

Sebelum kita ngomongin daftar bunga pinjaman BRI, yuk kita bahas dulu: apa sih bunga pinjaman itu?

Bunga pinjaman adalah biaya tambahan yang harus kamu bayar ke bank sebagai “imbal jasa” karena mereka meminjamkan uang ke kamu.

Nah, kenapa sih bank harus nge-charge bunga? Gini nih alasannya:

- Keuntungan Bank: Bank itu juga bisnis, Sob. Mereka perlu dapet untung supaya bisa terus beroperasi.

- Tutup Risiko: Bank ngambil risiko besar dengan meminjamkan uang ke kamu. Jadi, bunga adalah salah satu cara buat meng-cover risiko kalau ada nasabah yang nggak bisa bayar pinjaman.

- Dana Operasional: Dari bunga yang kamu bayar, bank bisa bayar biaya operasional mereka, kayak gaji karyawan, listrik, teknologi, dan lain-lain.

Oke, sekarang kita masuk ke list bunga buat berbagai jenis pinjaman di Bank BRI. Siapin catatan, ya, biar nggak lupa!

| Jenis Pinjaman | Bunga per Tahun | Keterangan |

| Kredit Investasi BRI | 10%-15% | Tergantung pada kesepatan dan jenis investasi |

| Kredit Usaha Rakyat (KUR) | 6% | Suku bunga rendah dengan subsidi pemerintah |

| Kupedes | Sekitar 12% | Fleksibel tergantung profil risiko nasabah |

| Kredit Modal Kerja | 10-15% | Tergantung pada jenis usaha dan kondisi nasabah |

| Kredit Investasi | 10-15% | Sama seperti Kredit Investasi Umum |

| Kredit Pangan | Tidak Disebutkan | Untuk sektor pangna, plafon hingga Rp. 500 Juta. |

| Kredit Pemilikian Rumah (KUR) BRI | Tahun 1-3: 5.00-6.29% | |

| Kredit Pemilikian Rumah (KUR) BRI | Tahun 4-6: 8.30%-9.50% | |

| Kredit Pemilikian Rumah (KUR) BRI | Tahun 7-20: 10.25%-11.50% | |

| Kredit Kendaraan Bermotor (KKB) | 6-12% | Tergantung pada jenis kendaraan dan tenor |

| Briguna Karya | 10%-20% | Tergantung profil resiko dan tenor pinjaman |

| Briguna Purna | 10%-15% | Untuk pensiunan dengan sumber penghasilan tetap dari pensiun |

| Briguna Umum | 10%-20% | Untuk karyawan aktif hingga masa pensiun |

| Briguna Pendidikan | 10%-15% | Khusus untuk biaya pendidikan (S2/S3) |

Nah, itu dia rincian bunga buat tiap jenis pinjaman di Bank BRI.

Penting banget buat kamu pahami angka-angkanya biar nggak ada kejutan pas bayar cicilan.

Pilih pinjaman yang bunganya sesuai sama kemampuan kamu, dan jangan lupa bandingin dulu sebelum mutusin!

Simulasi Pinjaman Bank BRI 100 Juta

Oke, sekarang kita coba simulasikan semisal kamu mau meminjam uang sebesar 100 juta rupiah di Bank BRI untuk jenis pinjaman Kredit Investasi selama 5 tahun.

Kemudian kita anggap bunganya flat atau tetap sebesar – misalnya 15%.

Maka, perhitungan simulasinya bakalan seperti ini:

Diketahui:

Jumlah Pinjaman: Rp 100.000.000

Tenor: 5 tahun (60 bulan)

Suku Bunga: 15% per tahun (flat rate untuk simulasi)

Perhitungan Angsuran Bulanan

Rumus untuk menghitung angsuran bulanan pada bunga flat:

Angsuran Bulanan = (Jumlah Pinjaman / Tenor (bulan) + (Jumlah Pinjaman x suku bunga tahungan x tenor (tahun) / 12)

Cicilan pokok per bulan = 100.000.000/60 = Rp.1.666.667.

Cicilan bunga per bulan = 100.000.000 x 15% x 5/12 = Rp.1.250.000.

Totan angsuran bulanan = Rp.1.666.667 + Rp.1.250.000 = Rp.2.916.667.

Total Pembayaran Selama 5 Tahun

Total Cicilan = Rp.2.916.667 x 60 = Rp.175.000.020.

Total Bunga Dibayar = Rp.175.000.020 – Rp.100.000.000 = Rp.75.000.020.

Informasi Penting yang Perlu Kamu Tahu:

- Bunga Flat:

Bunga flat artinya cicilan bunga tetap sama setiap bulan. Ini memudahkan kamu buat merencanakan keuangan karena angsuran nggak berubah. - Biaya Tambahan:

Jangan lupa cek biaya admin, asuransi, atau provisi yang bisa memengaruhi total pembayaran kamu. - Resiko Gagal Bayar:

Kalau kamu telat bayar cicilan, bank bisa mengenakan denda. Pastikan pembayaran rutin dan tepat waktu!

Dengan simulasi ini, kamu bisa mulai menghitung kebutuhan dan kesiapan finansial sebelum mengajukan pinjaman.

Apa Itu Daftar Hitam Bank BRI?

Pernah dengar istilah daftar hitam bank?

Jadi, daftar hitam bank (atau sering disebut blacklist) itu adalah daftar nasabah yang dianggap bermasalah oleh bank, salah satunya karena gagal bayar pinjaman.

Bank BRI juga punya sistem ini, biasanya berdasarkan data dari Sistem Layanan Informasi Keuangan (SLIK) OJK, yang digunakan semua bank di Indonesia.

Kalau kamu masuk daftar hitam, bisa jadi pintu buat ngajuin pinjaman, kartu kredit, atau layanan finansial lainnya bakal ditutup rapat.

Nggak cuma di BRI aja, tapi juga di bank lain.

Apa yang Terjadi Kalau Masuk Daftar Hitam?

- Nggak Bisa Ngajuin Pinjaman Baru.

Udah pasti, bank bakal nolak semua aplikasi pinjaman kamu. Gimana mau dipercaya lagi kalau histori kamu buruk, kan? - Reputasi Finansial Tercoreng.

Nama kamu tercatat sebagai bad debtor (pengutang buruk). Bahkan kalau kamu mau kerja di sektor keuangan, rekam jejak ini bisa jadi penghalang. - Denda dan Biaya Tambahan.

Selain gagal bayar, bunga terus jalan. Jadi, utang kamu makin besar karena denda dan biaya keterlambatan. - Aset Bisa Disita.

Kalau pinjamanmu pakai agunan, siap-siap aset kamu (seperti rumah atau kendaraan) diambil alih oleh bank.

Tips dan Trik Biar Tetap Aman dari Daftar Hitam

Nggak mau sampai kena blacklist? Yuk, ikuti tips ini!

- Bayar Cicilan Tepat Waktu.

Jangan tunda-tunda pembayaran. Atur pengingat atau pakai fitur autodebet biar lebih praktis. - Hitung Kemampuan Finansial.

Pinjam secukupnya, sesuai kemampuan bayar kamu. Jangan sampai gaya hidup bikin kamu ambil utang yang nggak realistis. - Pakai Dana Darurat.

Simpanan dana darurat bisa bantu kamu bayar cicilan kalau ada kondisi darurat, seperti kena PHK atau sakit. - Cek Riwayat Kredit Secara Berkala.

Kamu bisa cek status kreditmu di SLIK OJK. Pastikan semuanya lancar dan nggak ada kesalahan data. - Jangan Gali Lubang Tutup Lubang.

Hindari bayar utang lama dengan ngambil pinjaman baru. Ini cuma bikin masalah makin besar. - Diskusi dengan Bank Kalau Ada Masalah.

Kalau kamu merasa sulit bayar cicilan, segera komunikasi sama bank. Biasanya mereka bisa kasih solusi seperti restrukturisasi utang.

Masuk daftar hitam itu nggak cuma bikin ribet, tapi juga bikin nama kamu kurang dipercaya di dunia keuangan.

Yuk, kelola keuangan dengan bijak, cicilan lancar, dan jaga hubungan baik sama bank.

Ingat, reputasi finansial yang sehat adalah aset penting buat masa depan kamu.

Kesimpulan

Pinjaman Bank BRI punya banyak pilihan yang bisa kamu sesuaikan dengan kebutuhan, baik itu untuk keperluan pribadi, bisnis, atau bahkan pendidikan.

Dengan bunga yang kompetitif dan syarat yang nggak ribet, BRI adalah solusi keuangan terbaik buat kamu.

FAQ

Gampang, kok! Kamu cuma perlu: KTP dan KK asli (wajib banget bawa ini), Slip gaji atau bukti penghasilan (kalau kamu karyawan), Rekening tabungan BRI (untuk transfer pencairan), Proposal usaha atau dokumen pendukung lainnya (kalau kamu pengusaha), Setelah itu, langsung aja ajukan di kantor cabang atau via aplikasi BRImo.

KUR BRI 2024 punya plafon sampai Rp 500 juta, tergantung jenisnya. Yang Mikro bisa sampai Rp 50 juta, sedangkan KUR Kecil bisa lebih besar. Bunganya juga rendah banget, cuma 6% per tahun! Cocok banget buat kamu yang lagi mau ngembangin bisnis.

Pas pencairan, siapkan dokumen kayak: KTP dan KK asli, Buku tabungan BRI, Surat persetujuan pinjaman, Pastikan juga semua dokumen yang diminta lengkap biar prosesnya cepat!

Bisa banget! BRI punya produk tanpa jaminan seperti Briguna Karya dan Briguna Pendidikan. Kamu cuma butuh slip gaji tetap sebagai bukti kemampuan bayar. Tapi, bunga biasanya lebih tinggi dibanding pinjaman yang pakai agunan.

Iya, biasanya tetap ada proses survei, terutama untuk pinjaman yang nominalnya besar. Tapi kalau pinjaman kecil atau produk digital, surveinya lebih simpel, bahkan bisa online.

Prosesnya biasanya 2-7 hari kerja, tergantung kelengkapan dokumen kamu. Kalau semuanya lengkap dan nggak ada kendala, bisa lebih cepat, lho.

Nggak langsung cair, Sob. Ada proses verifikasi data, survei, dan persetujuan dulu. Tapi kalau semua lancar, waktunya nggak akan lama.

Setelah survei selesai dan hasilnya oke, pencairan biasanya butuh waktu 1-3 hari kerja. Jadi, siap-siap aja pantau rekeningmu!

KUR Mikro dan Kupedes sering dianggap yang paling mudah disetujui, terutama kalau kamu punya usaha kecil atau menengah. Syaratnya juga nggak ribet dan bunganya terjangkau.

Jawabannya mungkin, tergantung histori kredit kamu di SLIK OJK. Kalau utang pinjol masih lancar alias nggak macet, peluang buat disetujui masih ada. Tapi kalau bermasalah, mending beresin dulu utang pinjolnya, ya.