Mau tahu soal BRI Pinjaman Umum yang bisa bantu wujudkan rencana finansialmu?

Bank Rakyat Indonesia (BRI) punya berbagai jenis pinjaman, mulai dari KUR buat pelaku usaha, Briguna tanpa jaminan, sampai KPR untuk beli rumah idaman.

Nggak cuma fleksibel, bunga pinjamannya juga bersaing banget—contohnya, KUR cuma 6% per tahun!

Dengan jaringan cabang di seluruh Indonesia dan proses yang makin digital, BRI bikin pengajuan pinjaman jadi gampang banget.

Yuk, kenali 9 jenis pinjaman BRI yang cocok buat segala kebutuhanmu, plus cara gampang biar aplikasi pinjamanmu cepat di-ACC.

Siap? Let’s go!

Apa Itu BRI Pinjaman Umum?

BRI Pinjaman Umum adalah produk pinjaman dari Bank Rakyat Indonesia yang fleksibel dan bisa digunakan untuk berbagai kebutuhan.

Dari sektor perdagangan, industri, hingga pertanian, semua bisa memanfaatkan pinjaman ini.

Jadi, apakah kamu pengusaha kecil, karyawan, atau pensiunan, ada banyak pilihan produk yang sesuai.

BRI punya rekam jejak solid di industri perbankan, jadi nggak heran kalau banyak orang percaya sama layanan pinjamannya.

Sampai tahun 2024, mereka terus menyempurnakan produk pinjamannya buat menjangkau lebih banyak kalangan.

Jenis-Jenis Kredit Pinjaman Umum BRI

Seperti yang udah disebutkan di atas kaklau kredit pinjaman umum dari BRI cocok buat segala kalangan dan kebutuhan.

Kenapa?

Karena tersedia banyak banget jenisnya, sehingga kita sebagai nasabah tinggal memilih aja jenis yang paling cocok sesuai tingkat kebutuhan atau preferensi masing-masing.

Beberapa diantaranya:

- Kupedes. Kupedes adalah pinjaman serbaguna yang bisa dipakai buat segala sektor ekonomi. Cocok banget buat pelaku usaha mikro, kecil, atau menengah. Keuntungannya suku bunga kompetitif, fleksibilitas angsuran, tanpa biaya provisi, dan asuransi jiwa.

- Kredit Usaha Rakyat (KUR). KUR adalah pinjaman favorit UMKM. Dengan bunga super rendah (di bawah 7% per tahun), ini jadi opsi terjangkau buat mereka yang mau mengembangkan usaha. Jenisnya, KUR Mikroa hingga 50 juta, KUR Kecil hingga 500 juta, dan KUR TKI hingga 25 juta.

- Kredit Pemilikan Rumah (KPR). Mimpi punya rumah sendiri? KPR BRI siap bantu. Pinjaman ini bisa dipakai buat beli rumah baru, bekas, atau properti lainnya. Keunggulannya jangka waktu hingga 20 tahun, bunga kompetitif, dan bisa untuk rumah subsidi.

- Kredit Kendaraan Bermotor (KKB). Mau beli mobil baru atau motor premium? KKB BRI kasih kemudahan cicilan buat kendaraan idaman kamu. Pilihan produknya KKB Mobil baru atau bekas, KKB motor premium kelas atas, dan KKB refinancing buat mengagunkan kendaraan yang sudah ada.

- Briguna. Briguna adalah pinjaman tanpa agunan untuk kebutuhan konsumtif atau produktif. Ada beberapa varian diantaranya, Briguna Karya buat karyawan aktif, Briguna Purna buat pensiunan, dan Briguna umum yang bisa dipakai hingga masa pensiun.

- Kredit Pendidikan. Kuliah S2 atau S3 sekarang nggak perlu bingung soal dana. Kredit Pendidikan BRI hadir buat kamu yang mau lanjut pendidikan tinggi. Keuntungannya angsuran ringan dan jangka waktu sesuai masa studi.

- Kredit Modal Kerja. Jenis pinjaman ini cocok banget buat kamu yang udah punya usaha karena ditujuin buat membiaya operasional usaha kayak pengadaan bahan baku dan biaya produksi.

- Kredit Investasi. mirip kayak modal kerja di atas, yakni ditujuin buat membiayan beberapa kebutuhan investasi kayak pengadaan mesin atau peralatan dari bisnis yang kamu miliki.

- Kredit Pangan. Ini cocok buat kamu yang bekerja di sektor pangan kayak pertanian, perikanan, dan sebagainya.

Jadi pastikan kamu pilih jenis pinjaman BRI umum yang sesuai dengan tingkat kebutuhan atau kondisi kamu saat ini ya!

Karena jika tepat pemilihannya, maka kemungkinan buat disetujui sama pihak BRI bakalan lebih tinggi!

Contoh Cara Mengajukan BRI Pinjaman Umum via Online

Misalnya, kamu udah memilih salah satu dari jenis pinjaman umum BRI di atas, maka langkah selanjutnya adalah mulai melakukan pengajuan.

Menariknya, pengajuan ini bisa dilakukan dengan 2 metode yang berbeda, yakni via online maupun kantor cabang.

Nah, kita praktekkan dulu yuk cara mengajukan pinjaman BRI umum secara online – karena inilah yang jauh lebih mudah dan disarankan.

Syaratnya kamu cuman butuh aplikasi BRIMo dan sudah memiliki akun di sana (jika belum, buat dulu rekening bank ya!)

Yuk, simak langkah mudahnya di bawah sini!

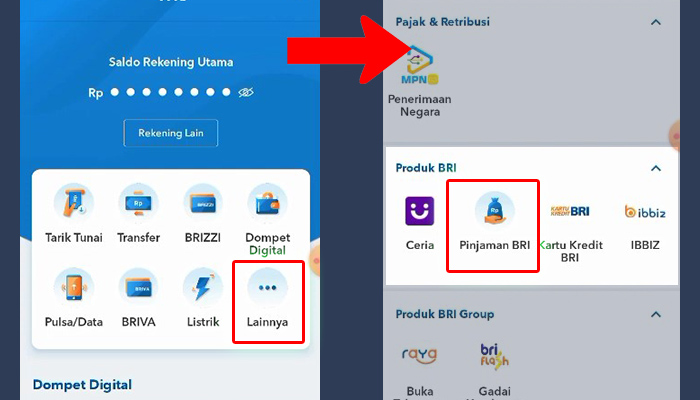

Pertama-tama, kita buka dulu aplikasi BRIMo di handphone masing-masing, lalu login menggunakan akun sendiri ya!

Setelah berhasil masuk dan berada di halaman menu utama, langsung klik aja opsi ‘Lainnya’.

Maka bakalan keluar semua fitur atau layanan yang disediain sama Bank BRI.

Untuk meminjam atau mengajukan kredit, tinggal klik aja sebuah layanan bernama ‘Pinjaman’.

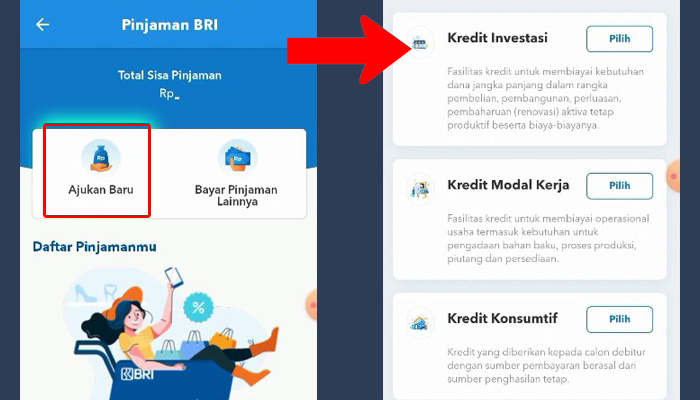

2. Ajukan Pinjaman Baru

Di halaman ini bakalan muncul daftar pinjaman yang kamu miliki. Tapi semisal kamu gak pernah pinjam, maka daftarnya bakalan kosong kayak contoh gambar di atas.

Oh ya, di halaman ini juga bisa kamu gunain buat bayar pinjaman nanti ya!

Nah, buat mengajukan, tinggal klik aja menu ‘Ajukan Baru’.

Kemudian kita bakalan disuguhi dengan 3 macam jenis pinjaman, yaitu Kredit Invetasi, Kredit Modal Kerja, dan Kredit Konsumtif.

Buat informasinya tinggal dibaca aja deskripsi di bawahnya, lalu sesuaikan sama tingkat kebutuhan atau preferensi kamu ya!

Sebagai contoh, tim TediEka coba mengajukan ‘Kredit Modal Kerja’ aja ya!

3. Masukkan Besar Pinjaman

Di halaman berikutnya, kita juga bakalan disuguhi dengan informasi kembali dari kredit atau pinjaman yang telah kita pilih tersebut.

Jika emang sudah mengerti, langsung klik aja tombol ‘Ajukan’.

Berikutnya, barulah kita masukkan Besar Pinjaman dan Jangka Waktu Pinjaman dalam bentuk tahun.

Ingat, besaran pinjaman dan jangka waktu (tenor) ini bakalan mempengaruhi besaran cicilan yang harus kamu bayarkan tiap bulannya ya!

Makanya, disarankan buat ngeliat daftar tabel angsuran BRI terlebih dahulu yang pernah kita bahas di postingan sebelumnya.

4. Masukkan Data Pemohon

Tentu saja, kita juga dimintai buat memasukkan data pemohon. Jadi tinggal diisi saja sesuai KTP data-data yang diminta ya!

Pastikan buat nggak berbohong, karena pihak BRI bakalan mencocokkan data tersebut dengan diri kamu yang asli, sehingga semisal datanya gak benar atau keliru, maka pinjaman tersebut gak bakalan cair.

Jangan lupa buat isi juga profil keuangan, yang mana bakalan jadi patokan buat diterima atau nggaknya pengajuan kamu tersebut.

Lagi-lagi di sini disarankan buat nggak berbohong ya, karena bisa fatal nantinya!

5. Upload Dokumen Seperti KTP

Buat menguatkan data identitas yang kamu masukkan barusan, pihak BRI bakalan meminta kita buat mengupload eKTP.

Silahkan klik aja tombol ‘Pilih File’ dan upload foto eKTP yang udah kamu persiapkan sebelumnya ya!

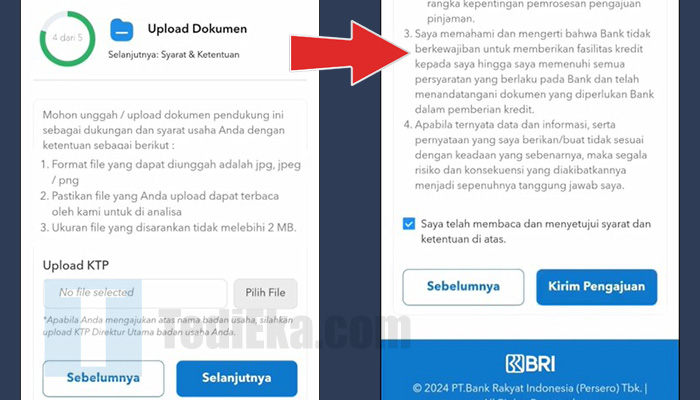

Setelah itu, baca Syarat dan Ketentuan peminjaman BRI ini dengan sebaik-baiknya.

Disarankan buat nggak di-skip biar gak ada salah paham nantinya.

Semisal udah dibaca dan mengerti, langsung centang aja opsi Saya telah membaca dan menyetujui syarat dan ketentuan di atas.

Lalu klik tombol ‘Kirim Pengajuan’.

6. Tunggu Proses Pengajuan

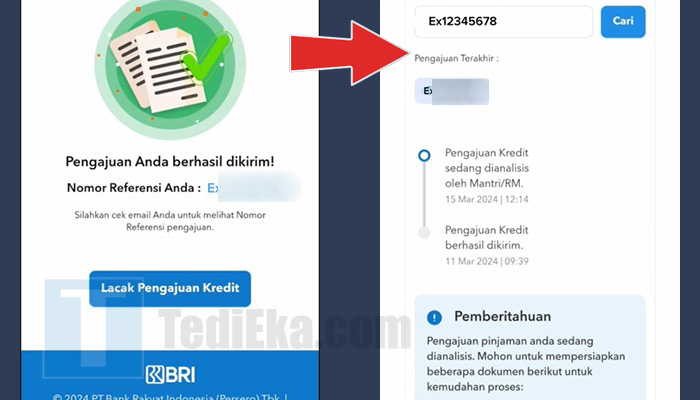

Dan selamat, sekarang kamu udah berhasil mengajuakn pinjaman umum BRI dengan mudah.

Sisanya adalah tinggal menunggu kepastian atau hasil dari pengajuan tersebut, apakah ditolak atau disetujui ya!

Cepat atau lamanya proses tergantung dari komplit atau nggaknya data yang kamu kasih.

Secepat-cepatnya biasanya memakan waktu 1 hari kerja, sementara selambat-lambatnya biasanya memakan waktu hingga 7 hari kerja.

Cara Mengajukan BRI Pinjaman Umum di Kantor Cabang

Semisal kamu gaptek atau ada sebuah kondisi tertentu yang bikin kamu gak bisa daftar dan mengajukan pinjaman secara online melalui BRIMo, maka mendatangi kantor cabang bisa menjadi opsi terbaik buat kamu loh!

Nah, adapun langkah mudah buat mengajukan BRI Pinjaman Umum di kantor cabang Bank BRI terdekat adalah sebagai berikut:

- Persiapkan Dokumen: Beberapa dokumen yang pasti dibutuhin dan ditanyain diantaranya fotokopi KTP, NPWP (kalau ada), dokumen usaha (jika diperluin), dan bukti penghasilan kayak slip gaji buat karyawan.

- Kunjungi Cabang Terdekat: Datang ke kantor BRI terdekat dan konsultasi sama petugas. Ingat, domisili juga bisa sangat menentukan diterima atau nggaknya pengajuan kamu ya!

- Isi Formulir: Lengkapi formulir aplikasi yang diberikan. Kalau misalnya ada kesulitan, biasanya sang teller bakalan bantu kamu buat ngisinya kok!

- Proses Verifikasi: Bank akan cek data dan survei jika diperlukan. Tinggal tunggu aja sampai pihak bank memverifikasi semua datanya ya!

- Penandatanganan Perjanjian: Setelah disetujui, kamu tinggal tanda tangan kontrak. Atau kalau nggak, biasanya bakalan ada survey dulu ke rumah atau ke tempat usaha dari pihak Bank BRI itu sendiri.

- Pencairan Dana: Dana akan masuk ke rekeningmu dalam hitungan hari. Biasanya dananya bakalan masuk lewat rekening BRI yang kamu miliki.

Yah, kurang lebih seperti itu deh prosesnya. Cepat atau lambatnya – ribet atau gampangnya biasanya tergantung dari kelengkapan dokumen sama jenis pinjaman yang kamu pilih nantinya.

Karena pihak Bank BRI pun gak bakalan sembarangan ngasih pinjaman ke orang atau bahkan ke nasabah mereka sendiri, karena harus diperhitungkan pemasukan kamu setiap bulannya.

Ini buat kebaikan kita juga, karena bisa berabe semisal kita gak bisa membayar cicilannya tepat waktu setiap bulannya.

Keuntungan Mengajukan BRI Pinjaman Umum

Pinjam duit sekarang gampang banget, tapi jangan asal pilih!

BRI punya banyak keunggulan yang bikin kamu lebih tenang dibanding bank lain, apalagi kalau dibandingin sama pinjol.

Nih, TediEka kasih alasan kenapa BRI adalah pilihan yang solid banget buat kebutuhan finansialmu:

- Bunga Lebih Rendah dan Stabil.

Dibanding pinjol yang suka bikin kaget, bunga BRI jauh lebih ramah di kantong. Plus, nggak ada kenaikan bunga tiba-tiba yang bikin kepala pusing. - Jangka Waktu Fleksibel.

Mau nyicil 1 tahun, 5 tahun, atau lebih? BRI kasih opsi cicilan sesuai kemampuan, nggak maksa harus cepat selesai. - Terpercaya dan Aman.

BRI adalah salah satu bank terbesar di Indonesia, jadi kamu nggak perlu takut data pribadi bocor. Nggak kayak pinjol abal-abal yang suka bikin drama di sosial media. - Tanpa Biaya Tersembunyi.

Semua biaya dijelaskan di awal, transparan banget. Jadi, nggak ada kejutan kayak potongan nggak jelas pas pencairan. - Ada Banyak Pilihan Produk.

Mau untuk usaha, beli rumah, atau kendaraan? BRI punya pinjaman spesifik buat semua kebutuhanmu, lengkap banget! - Pencairan Dana Cepat.

Kalau dokumenmu lengkap, dana bisa cair dalam hitungan hari. Nggak ribet, nggak pake drama. - Cabang Ada di Mana-Mana.

BRI punya jaringan cabang di seluruh pelosok Indonesia. Kalau ada masalah, tinggal datang langsung, nggak usah stress nungguin respons dari customer service yang lama. - Fasilitas Digital yang Canggih.

Mau cek sisa pinjaman? Tinggal buka aplikasi BRImo, semua transparan dan gampang diakses kapan pun. - Asuransi yang Melindungi.

Beberapa pinjaman BRI dilengkapi asuransi jiwa, jadi kalau ada hal nggak terduga, keluarga tetap aman. Ini nilai plus banget dibanding pinjol. - Bantu Perencanaan Keuangan Jangka Panjang.

Karena cicilan jelas dan stabil, kamu bisa lebih mudah atur keuangan bulanan. Hidup jadi lebih terorganisir tanpa khawatir jebakan utang.

Kalau mau pinjam uang tanpa ribet dan aman, BRI adalah jawaban yang tepat.

Jangan keburu tergoda sama tawaran instan dari pinjol, ya—ingat, yang instan sering kali ada “efek sampingnya.”

Yuk, pilih bijak dan mulai langkah keuangan yang sehat bareng BRI!

Tips dan Trik Pengajuan BRI Pinjaman Umum Diterima

Ajukan pinjaman di bank itu nggak cuma soal dokumen lengkap, tapi juga ada strategi biar peluang diterima makin besar.

Yuk, coba beberapa tips dan trik berikut biar aplikasi pinjamanmu nggak ditolak.

Simpel, praktis, tapi ampuh banget!

- Cek Riwayat Kredit Sebelum Apply.

Pastikan kamu nggak punya tunggakan atau blacklist di histori BI Checking. Kalau ada cicilan kecil yang belum lunas, selesaikan dulu biar kelihatan kamu itu good borrower. - Ajukan Pinjaman Sesuai Kemampuan Finansial.

Jangan langsung minta jumlah yang gede kalau penghasilan bulanan nggak mencukupi. Bank bakal cek rasio utang-pendapatan (maksimal 30%), jadi ajukan nominal realistis aja. - Pilih Produk yang Tepat untuk Kebutuhanmu.

Misal, kalau buat usaha, pilih KUR atau Kupedes, bukan pinjaman konsumtif. Dengan begitu, bank lihat kamu serius dan sesuai sasaran produknya. - Siapkan Dokumen Lengkap dan Terorganisir.

Jangan cuma bawa KTP, sertakan juga slip gaji, NPWP, dan dokumen pendukung lainnya. Dokumen yang rapi bikin proses verifikasi lebih cepat dan meningkatkan kredibilitasmu. - Bikin Rekening Aktif di BRI.

Sebelum apply, pastikan kamu udah punya rekening tabungan BRI dengan transaksi aktif. Ini nunjukin kalau kamu pelanggan loyal dan mempermudah proses pencairan dana. - Tunjukkan Usaha atau Penghasilan yang Stabil.

Kalau kamu pengusaha, tunjukkan laporan keuangan sederhana atau bukti omzet bulanan. Kalau karyawan, bawa bukti penghasilan tetap, ini bikin bank percaya sama kemampuan bayar cicilanmu. - Ajukan di Awal Bulan.

Trik kecil: banyak bank punya kuota pinjaman bulanan, jadi ajukan di minggu pertama. Biasanya, peluang diterima lebih besar karena dana masih tersedia. - Bangun Relasi Baik dengan Petugas Bank.

Jangan malu buat ngobrol santai sama petugas bank. Kadang mereka kasih insight tambahan yang bisa bantu aplikasimu diterima, lho. - Gunakan Agunan Kalau Diperlukan.

Kalau mau ajukan nominal besar, sertakan agunan seperti BPKB atau sertifikat tanah. Ini meningkatkan kepercayaan bank tanpa harus kena bunga yang terlalu tinggi. - Tunjukkan Track Record Usaha yang Baik.

Kalau apply untuk usaha, tunjukkan kalau bisnismu punya prospek bagus. Sertakan bukti kerja sama, kontrak, atau foto lokasi usaha biar bank makin yakin.

Kunci sukses pengajuan pinjaman adalah persiapan dan strategi yang tepat.

Jangan cuma asal coba, tapi pastikan semua poin di atas sudah kamu cek sebelum datang ke cabang.

Kesimpulan

BRI Pinjaman Umum adalah solusi finansial lengkap untuk segala kebutuhanmu.

Dengan banyak pilihan produk, bunga kompetitif, dan proses yang user-friendly, nggak heran BRI jadi favorit banyak orang.

Jadi, tunggu apa lagi? Yuk, wujudkan rencana dan impianmu dengan pinjaman BRI!

FAQ

Bunga pinjaman BRI itu bervariasi, tergantung jenis pinjamannya. Contohnya, KUR punya bunga super rendah di kisaran 6% per tahun, sementara pinjaman lainnya bisa mulai dari 9%-13%.

Ada dong, seperti Briguna Karya atau Briguna Umum. Pinjaman ini khusus buat karyawan atau pensiunan yang penghasilannya tetap, jadi nggak perlu agunan.

Selain KUR, ada Kupedes, KPR (buat beli rumah), KKB (buat kendaraan), Briguna, dan Kredit Pendidikan. Pilih sesuai kebutuhan kamu aja!

Kalau dokumen lengkap, biasanya pencairan cuma butuh 3-7 hari kerja. Kalau KUR, kadang bisa lebih cepat tergantung antrean dan survei.

Bisa, asal rasio utang kamu masih aman (nggak lebih dari 30% dari penghasilan). Tapi cek dulu syarat dari bank lainnya ya, biar nggak keteteran bayar cicilan.

KUR itu pinjaman buat UMKM dengan bunga rendah dan tanpa agunan (untuk nominal kecil). Kupedes lebih fleksibel, bisa untuk kebutuhan pribadi atau usaha, tapi biasanya pakai agunan.

Plafon KUR Mikro tanpa jaminan maksimal Rp50 juta. Kalau lebih dari itu, biasanya kamu perlu agunan tambahan.

Survei biasanya wajib buat memastikan usaha atau kondisi kamu. Tapi kalau punya track record bagus di BRI (rekening aktif atau pernah pinjam sebelumnya), prosesnya bisa lebih cepat.

Bisa banget! Justru kalau kamu melunasi lebih cepat, bank akan lebih percaya buat kasih pinjaman baru dengan nominal lebih besar.

KUR dan Kupedes biasanya paling gampang diakses karena syaratnya simpel. Kalau kamu karyawan tetap, Briguna juga bisa jadi opsi tanpa ribet.